연말정산 세액공제금액 IRP 비과세 ISA 차이 비교

연말정산에 대해 살펴보면 조금 어렵기도 하지만 세금에 대해 알아가는 것이 조금 재미있기도 하고 재테크를 성공적으로 이끌어갈 수 있을 것 같다. 하나씩 살펴보면 비슷한 용어가 너무 많아. 오늘 비교해보는 ISA와 IRP의 경우도 이름이 비슷해 처음 듣는 사람들은 혼동될 것 같다. 또 비과세와 세액공제가 같지 않을까 하는 생각도 들지만 둘은 사실상 다른 것이다. 연말정산을 하기 전에 틈틈이 공부하고 정리해보자. ISA와 IRP의 차이

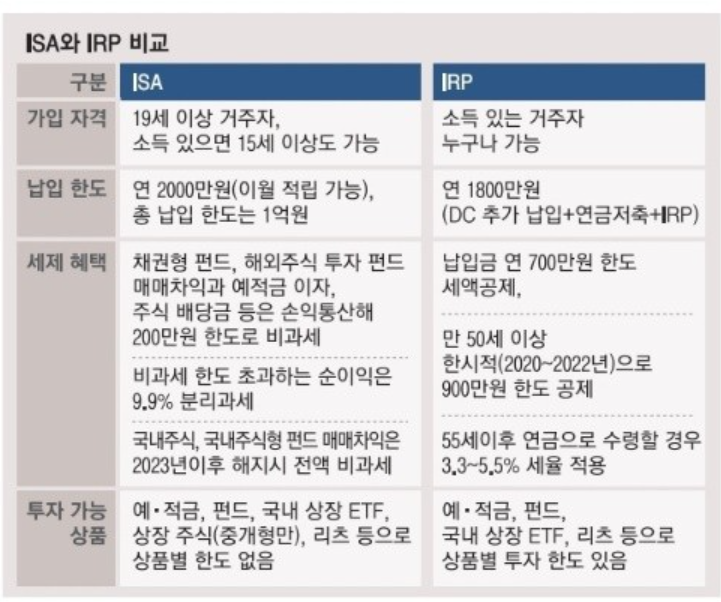

IRP는 연금저축의 일종이다. 퇴직하면 퇴직금을 받을 수 있는 계좌인데 퇴직금을 받기 전에 미리 개설할 수도 있고 해당 계좌로 입금할 수도 있다. IRP는 증권사나 보험사에서 가입할 수 있는 개인연금저축(펀드 및 보험)과는 조금 차이가 있지만 IRP는 개인형 퇴직연금 계좌라고 부른다. 퇴직연금DB형,DC형,개인형IRP차이비교IRP특징

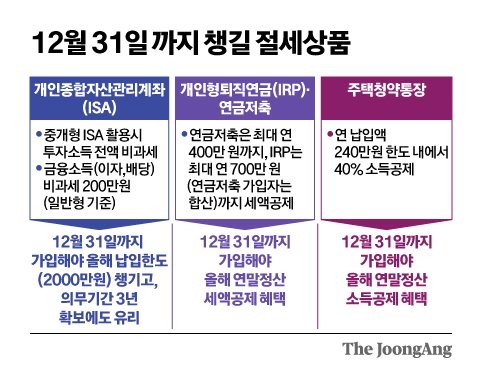

IRP 계좌의 경우 1년에 최대 700만원까지 세액공제를 받을 수 있고 세액공제율은 13.2%~16.5%까지 받을 수 있으며, 115만5천원을 입금하게 되면 세액공제 금액은 92만4천원~700만원까지 가능해진다.IRP 계좌는 예적금과 ETF, 리츠, 펀드 등을 투자할 수 있으며 여기서 발생한 수익금에 대한 세금은 면제다. 다만 만 55세에 연금을 받을 때 연금소득세 5.5%를 납부해야 한다.ISA 특징

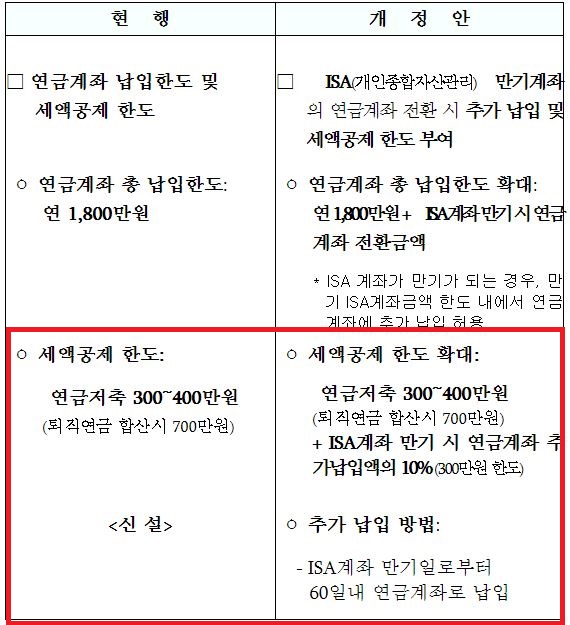

ISA는 비과세 혜택을 받을 수 있는 통장이다. 일반 증권계좌처럼 이용할 수 있어 개별 종목도 매수할 수 있고 ETF, 리츠, 예적금 등 다양하게 이용할 수 있다. 보통배당주 투자를 할 때 배당소득세를 면제받기 위해 ISA 계좌를 이용한다. 매년 수익금 200만원까지는 세금이 비과세다. 즉, 배당소득세 15.4%를 내지 않는다.별도 세액공제 항목은 없고 ISA 계좌는 최대 5년까지 보유할 수 있지만 5년 만기가 된 뒤 해당 금액을 IRP 계좌로 이전하게 되면 세액공제를 받을 수 있게 된다. ISA를 IRP로 이전할 때 세액공제 금액은 최대 300만원이며 세액공제율은 13.2%~16.5%까지 가능하다.

1년 소득세액공제가능금액 : IRP+ISA(이전)납입금액 5,500만원 5,500만원이하 155만원 135만원이상 1,000만원IRP와 ISA의 차이 IRP는 개인퇴직연금저축을 위해 만 55세를 넘어야 해지할 수 있으며 해당 계좌는 세액공제가 가능하다.ISA는 3년~5년간 유지해야 하는 통장으로 매년 200만원 수익까지는 비과세 혜택이 주어진다. 세액공제를 받을 수 있는 경우는 ISA를 IRP로 이전하는 경우에만 가능하다. 세액공제와 비과세의 차이Bru-nO, 출처 Pixabay세액공제와 비과세를 간단히 정리하면 다음과 같다.세액공제:이미 납부한 세금을 다시 환급해주는 비과세:애초 세금을 납부하지 않는 조사 결과일 수 있지만 개인적으로는 비과세가 더 좋은 상품인 것 같다. 애초 세금이 발생하지 않기 때문이다. 하지만 세액공제를 많이 받게 되면 2월에 연말정산해서 돌려받을 돈이 많아지기 때문에 세액공제가 되는 상품을 더 좋아할 수 있을 것 같다. 결국은 둘 다 세금을 면제받게 되지만 아예 세금이 발생하지 않는 것(비과세), 이미 낸 세금을 다시 환급해 주는 것(세액공제)의 차이로 볼 수 있다.연말이 다가오면서 세금에 대한 공부를 많이 하게 되는 것 같다. 연초에 했다면 미리 2022년을 대비했을 텐데 좀 아쉽긴 하다. 하지만 이제라도 알게 됐으니 2023년부터는 잘 준비할 수 있을 것 같다. 블로그 관련 글연말정산 기간 소득공제, 세액공제 차등세액공제 혜택을 받을 수 있는 비과세 연금저축의 3가지 비교(개인연금저축보험, 예금, 펀드)