자동차 보험료의 결정 요인

출처 : 현대해상 자동차보험 약관

자동차를 보유한 사람은 누구나 자동차보험에 매년 가입해야 한다. 이때 자동차보험 가입자는 1년간 최소 수 십만원에서 수 백만원까지 자동차보험료를 부담한다. 자동차 보험료는 어떻게 결정될까.

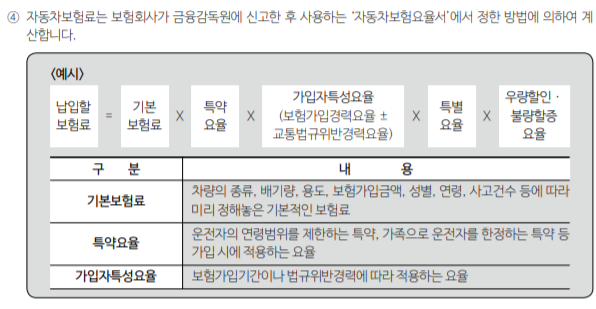

자동차 보험료가 결정되는 요율은 다음과 같다.

적용 보험료 : 자동차보험 가입자가 납입해야 하는 보험료를 의미한다.

")

(과거 게시물 재게시)")

기본보험료: 자동차보험 가입 시 최종 보험료 산정의 가장 기본이 되는 보험료다, 자동차 종류, 배기량, 성별, 연령 등에 따라 보험사가 미리 정해둔 보험료다. 자동차 종류와 상자는 보험을 가입하는 자동차가 승용차, 승합차, 화물차 등으로 분류한다. 배기량은 모닝, 쏘나타, 그랜저처럼 자동차 배기량에 따라 분류해 놓은 것이다.

가입자 특성요율: 보험사는 자동차보험 가입자 특성에 따라 별도 요금을 적용한다. 예를 들어 자동차보험에 처음 가입하는 가입자와 10년간 가입한 가입자 중 자동차 사고가 발생할 확률이 높은 사람은 어떤 사람일까. 사람마다 차이는 있다. 자동차보험에 10년간 가입했던 사람이 자동차 운전 경력이 있어 자동차 사고가 날 확률이 훨씬 낮다.

그렇다면 보험사는 처음 자동차보험에 가입하는 가입자에게 자동차보험료를 더 많이 주고 10년간 가입한 가입자에게는 무사고 기준으로 저렴한 보험료를 준다.

자동차보험에 가입돼 있던 가입자가 자동차를 운전하다 안전운전 의무 위반 등으로 경찰에 단속된 이력이 있다. 그리고 신호위반 등 법규위반을 했다면 보험사는 가입자에 대해 어떻게 생각할까? 안전운전을 하지 않아 사고 위험이 높아질 수 있다고 판단해 보험료를 더 내게 한다. 보험사는 보험가입자 개인의 보험가입 경력이나 법규 위반 이력을 자동차보험료 산출에 반영한다.

출처 : 김경태 강사자료 우량할인 불량할증요율 : 자동차사고가 발생하면 보험사는 사고발생에 따라 별도의 보험료율을 적용시킨다. 가입자에게 사고 점수라는 것을 반영시키다. 보험사는 자동차보험 가입자가 자동차 사고 시 그 내용에 따라 사고 점수를 적용한다. 부상 13급14급 1점, 사망 및 부상 1급 4점 등과 같이 불량할증요율을 적용시킨다. 사고 기준이 없으면 무사고나 경미한 사고 가입자의 보험료 차이로 공평하지 않다.

특별계약 적용 요율 : 자동차보험 가입자가 보험사기, 자동차를 가지고 범죄행위를 할 경우 매우 위험하다. 때문에 보험사는 위장사고, 자동차를 가지고 범죄행위를 한 가입자에게는 특별계약 적용 요율이라는 엄격한 페널티를 적용시킨다. 또 보험료 할증을 피하기 위해 보험 가입자를 수시로 바꾸는 행위, 즉 면탈행위도 포함된다.

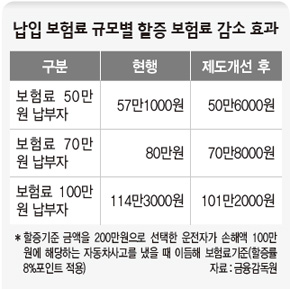

물적사고 할증 기준요율: 자동차보험 가입자는 물적사고 할증 기준금액을 200만원 중 하나를 선택할 수 있다. 위의 4가지 중 보험가입자가 선택한 물적사고 할증 기준금액에 따라 적용되는 보험료율을 의미한다.

특별요율 특별요율은 자동차의 구조나 운행 실태가 같은 종류의 차량과 다를 때 적용하는 요율이다. 자동차의 종류라면 우리가 일상생활에서 사용하는 승용차를 가장 떠올릴 것이다. 그런데 자동차의 종류는 승용차, 버스, 화물차 등 다양한 종류가 있다. 그 사용법도 매우 다양하다. 자동차에 폭발 가능성이 높은 화학물을 싣는 화물이 이삿짐센터 화물차에 사다리가 설치된 경우다. 일반적인 경우와 다른 용도로 사용할 경우 위험률이 높아지기 때문에 보험사는 특별요금을 적용시킨다.

사고 건수 요율: 자동차 사고 보험료 할증의 가장 큰 원인이다. 보험가입자가 보험을 가입 또는 갱신하는 시점부터 지난 3년간 발생한 사고 건수에 따라 적용하는 할증요율로 보험처리하는 금액의 크기와 관계없이 건수 자체만으로도 적용되는 요율이다.

자동차 사고 보험료 할증의 가장 큰 원인은 사고 건수 할증 때문이다.

출처 : DB손해보험 자동차보험 약관 자동차보험은 1년마다 갱신해야 하는 의무보험이다. 매년 1년마다 올해 자동차보험료는 얼마일까. 궁금하다 담당설계사 또는 다이렉트 담당자로부터 설계서를 받아본다. 그리고 화를 낸다. 내 자동차 보험료가 작년 보험료보다 할증되었기 때문이다. 보험료가 할증되는 이유에는 여러 요인이 있다. 최근 3년 안에 자동차 사고가 있었다면 사고 건수 요율 때문에 내 자동차 보험료가 할증됐다고 보면 된다.

자동차 사고 보험료 할증은 200만원 이하로 처리하면 할증할 수 없습니다. 안심하고 보험 처리하시면 됩니다.

보험처리 후 이듬해 자동차보험 갱신 시 보험료가 할증돼 이유를 묻자 뭐라고 답했는가.”

보상과 직원들은 200만원 이하는 할증이 안 된다는 위험하고 잘못된 안내를 한다. 할증할 때 물어보면 명확하게 대답할 수 없다. 200만원 이하로 처리하면 할증이 안 된다는 말이 진짜인지는 자동차보험을 직접 설계해 보면 답을 알 수 있다.

자동차보험 가입 후 계속 무사고였던 사람의 지난해 자동차보험료가 다음과 같다고 가정한다.

출처) 현대해상전산

만약 위 조건으로 단순 30만원 사고를 1건 처리했다고 가정해보자. 과연 많은 사람이 잘 알고 있는 물적사고 할증 기준금액 200만원 미만으로 보험처리하면 보험료 할증이 안될까. 실제로 보험사 전산설계 화면에서 설계해 본 결과를 보자.

출처) 현대해상전산

약 82만원인 자동차 보험료가 약 106만원까지 242,700원 더 올랐다. 즉 물적사고 할증 기준금액 200만원 이하로는 자동차사고 보험료 할증을 할 수 없다는 말은 거짓말이다. 자세히 봐야 할 부분은 보험료도 보험료인데 빨간색으로 밑줄 친 사고 건수 요율이라는 부분을 살펴봐야 한다.

사고건수 요율은 보험처리금액의 크기와 관계없이 보험처리한 금액이 10만원이든 100만원이든 혹은 1,000만원이든 사고건수 1건 자체로 적용되는 할증률이다. 자동차 사고 보험료 할증의 큰 원인은 사고 건수 요율임을 잊지 말자.

그렇다면 물적 할증 기준금액이라는 말의 정확한 의미는 무엇일까.

출처) 이미지

‘물적 할증 기준금액 200만원 이하로 보험처리해도 보험료 할증은 할 수 없다’는 말은 잘못된 정보라는 것은 위 사고건수 요율을 통해 알게 됐다.

물적 할증 기준금액이라는 단어는 정확히 어떤 의미일까. 우선 단어 자체의 의미를 한번 파헤쳐볼 필요가 있다. 물이란 한자어로 사물, 적다는 뜻이다. 물적 사고 할증 기준금액은 물건에 대해 할증되는 기준금액이라는 뜻이다.

자동차보험료를 결정하는 요소 중 우량할인 불량할인 요율이 자동차 사고에 따라 다르다. 물적 사고 할증 기준금액은 바로 우량 할인 불량 할인 요율(사고 점수)과 밀접한 관련이 있다. 자동차보험에 가입하는 개인은 보험사가 정한 표준등급이라는 것을 부여받는다.

이 표준등급은 일종의 신용등급으로 보면 이해하면 된다. 개인 신용점수처럼 자동차보험에 가입한 사람이 자동차 사고를 내지 않고 계속 갱신하면 위험률이 낮다고 판단해 우량한 표준등급을 부여한다. 결국 우량 표준 등급은 내 자동차 보험료가 할인되는 것이다.

출처 : 김경태 강사자료 자동차보험 표준등급 요율

보험 가입자가 사고 발생 시 사고 점수에 따라 보험 가입자의 표준 등급이 할증된다. 예를 들어 사고점수가 1점이면 보험가입자의 표준등급은 1등급, 2점이면 2등급, 3점이면 3등급이 할증된다.

30만원짜리 사고를 보험 처리하면 이 사고의 사고 점수는 몇 점일까? 0.5점이다. 왜 30만원 사고의 사고점수가 0.5점인 이유는 30만원은 물적사고 할증 기준금액인 200만원보다 낮은 금액이기 때문이다.

사고 점수가 0.5점의 의미는 무엇일까. 자동차보험 가입자의 표준등급이 15Z이고 가입 당시 물적사고 할증 기준금액이 200만원이라고 가정해보자. 물적 사고. 즉 대물 사고 시 그 사고 금액이 30만원이고 사고 점수가 0.5점이 적용된다. 이 사람의 그 이듬해 갱신 시 적용되는 표준등급은 15Z로 직전 연도 표준등급이 그대로 유지되는 것이다.

사고점수 0.5점의 의미는 바로 개인이 가입한 자동차보험 등급 유지를 의미한다. 같은 조건으로 보험사고 처리금액이 300만원이라면? 이때는 물적사고 할증 기준금액이 200만원을 초과했으므로 사고점수는 1점이 된다. 갱신 시 표준등급은 직전년도 등급인 15Z(59.8%)에서 1등급 할증이 적용된 14Z(63.6%)가 된다.

물적사고 할증 기준금액은 보험료가 할증되는 기준금액이 아니다. 사고 점수에 따른 표준등급 할증이 되는 기준금액을 의미하는 것이다. 꼭 기억했으면 좋겠다.

출처) 이미지

자동차를 가진 가입자라면 자동차보험은 필수보험이다. 그리고 사람을 해칠 때 보상하는 보험이므로 절대 저렴한 보험료만 비교해서는 안 된다. 특히 자동차보험은 화재보험과 마찬가지로 예측하기 어려운 위험에 있다. 자동차 사고로 내 목숨을 잃을 수 있고, 내 재산을 잃을 수 있으며, 다른 사람을 다치게 하고 죄책감으로 살게 한다.

개인별로 차이는 있겠지만 200만원 미만 사고 건 중 소액 사고는 보험 접수보다 현금 처리가 유리하다. 자동차보험 가입 시 절대 저렴한 보험료만 비교하지 말고 제대로 된 담보와 가입금액을 가입하고 사고 시 제대로 보상해야 한다. 세상에는 절대 공짜가 없다. 우리는 도둑의 마음을 보여선 안 된다. 절대로 보험료가 저렴하고 보장이 큰 보험은 없다는 것을 잊지 않았으면 한다.