1주택자 주택담보대출 한도조건 보금자리론 적격대출 디딤돌대출 정리

안녕하세요. 저희동네 부동산이야기입니다.오늘은 1주택자 주택담보대출의 조건과 한도에 대해 알아보고 정부지원대출은 어떤 것이 있는지도 알아보려고 합니다.

1주택자의 경우 기존 주택을 처분하는 조건으로 주택담보대출을 받을 수 있지만 정부가 지원하는 대출의 경우도 기존 주택을 처분하는 조건으로 1주택자에게 주택담보대출을 해주고 있습니다.

과연 대출 조건과 한도는 어떻게 되는지 지금부터 알아보도록 하겠습니다.

기존 주택처분조건 투기과열지구와 조정대상지역에서 1주택자는 주택담보대출을 받기 위한 조건이 있습니다.

")

2020년7월1일부터 규제지역 내 주택구입을 위해 주택담보대출을 받는 경우 6개월 이내에 기존주택처분 및 신규주택전입의무가 부과되었지만

- 6개월이내 기존주택처분 2)6개월이내 신규주택 전입의무

- 따라서 1주택자가 환승을 할 때는 신규로 매수하는 주택에 대한 주택담보대출을 받을 수 있습니다.

- 하지만 1주택자에게 주택담보대출을 해주는 대신 6개월 안에 기존 주택을 처분해야 하고 6개월 안에 신규 주택으로 전입해야 합니다.

- 즉, 이사하기 위해서는 기존 주택의 매도 타이밍과 신규 주택의 매입 타이밍을 잘 맞춰야 한다는 뜻입니다. 우선 매도가 선행되지 않은 상태에서 신규 주택을 매수할 경우 잔금을 맞출 수 없어 계약을 취소하고 계약금을 날려야 하는 최악의 상황에 처할 수 있습니다.

정부지원대출 1주택자 정부지원대출은 보금자리론과 적격대출이 있습니다.

보금자리론과 적격대출은 주택금융공사가 취급하는 서민대출 상품입니다. 해당 대출상품은 담보주택 소재지에 따라 1년 또는 최대 2년 이내 처분을 조건으로 대출이 가능합니다.

양 정부 지원 대출의 지원 대상과 한도 등 자세한 내용을 살펴보겠습니다.

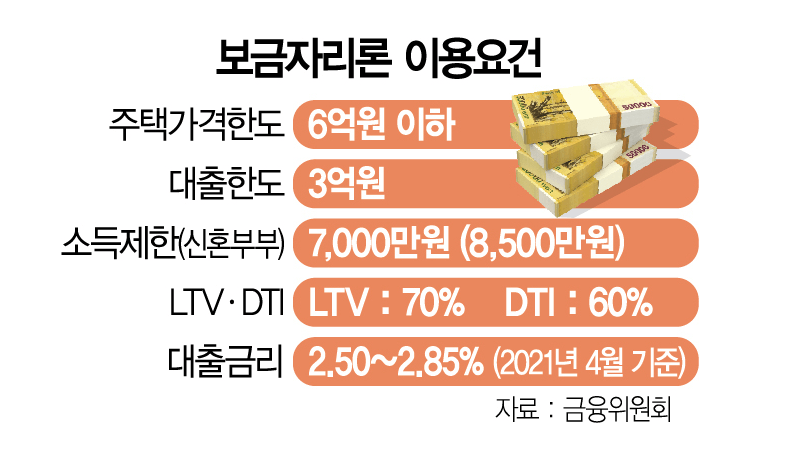

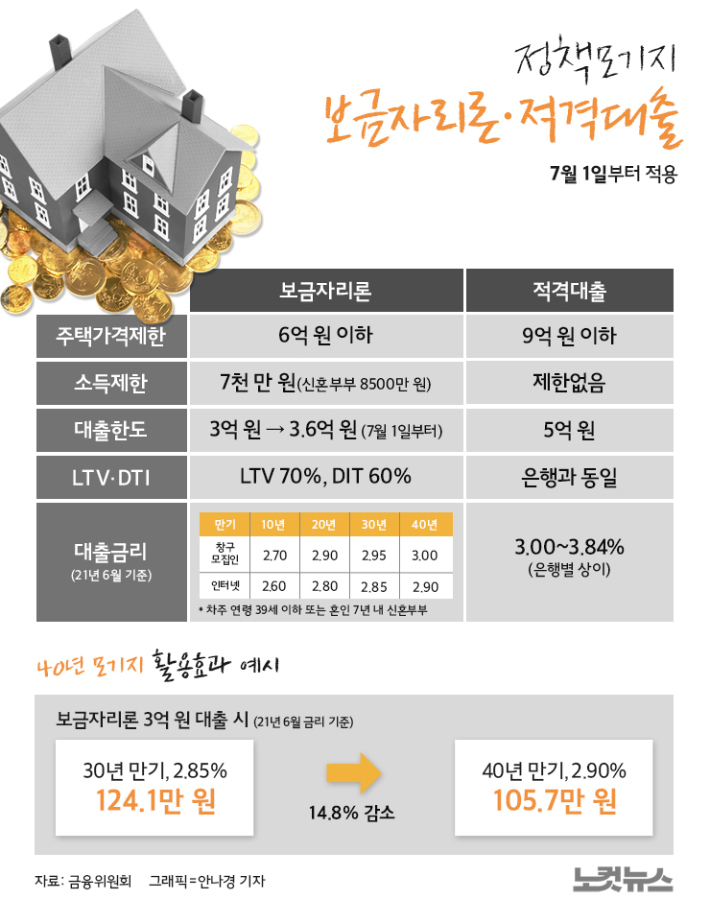

보금자리론, 보금자리론의 대출한도는 LTV(주택담보대출비율) 최대 70%이며 한도금액은 3억6000만원까지입니다.

미성년 자녀가 3명인 가구의 경우 한도가 4억원까지 확대됩니다.

지원대상은 무주택자 또는 1주택자로 담보주택 소재지가 투기지역이나 투기과열지구인 경우 기존 주택을 1년 이내에 처분해야 하고 그 외 지역은 2년 이내에 처분해야 합니다.

소득기준은 연 7000만원 이하이고 신혼가구는 부부합산 연 8500만원 이하면 가능합니다. 주택 가격은 KB 시세 기준 6억원 이하여야 합니다.

적격대출 적격대출이란 한국주택금융공사가 국민의 내 집 마련과 가계부채 구조 개선을 위해 만든 장기 고정금리 대출입니다.

주택담보대출 중 국가에서 제공하는 대출 중 하나입니다. 담보한도가 5억인 디딤돌대출과 담보한도 6억인 보금자리론과 달리 소득기준이 없고 담보한도가 9억인 것이 특징입니다.

적격대출의 경우 매월 고정금리 이자가 바뀌어 매년 대출이 가능한 예산이 정해져 있습니다.

적격대출 신청 대상은 민법상 성년이어야 하고 무주택자 또는 1주택자여야 합니다.

적격대출은 사실상 모든 무주택자와 처분조건부 1주택자가 신청 대상입니다. 소득 기준이나 별다른 제한이 없어 다른 대출 상품보다 인기가 높습니다.

적격대출은 9억원 이하 주택을 대상으로 나오는데요. 여기서 9억원을 실거래가가 아닌 KB시세 기준입니다. 따라서 실거래가가 9억원 초반이라도 적격대출을 받을 수도 있습니다.

해당 대출 상품의 한도액은 5억원입니다. 하지만 현 기준 LTV가 그대로 적용됩니다.

보금자리론과 적격대출은 21년 7월 1일부터 40년 만기 모기지 활용이 가능해졌습니다. 40년 만기를 적용받으면 매달 나가는 원리금이 줄어 가계대출 부담이 적어집니다. 이점 활용부탁드립니다.

인기가 높은 대출인 만큼 신청 방법도 알려드리면 직접 금융기관 영업점을 방문하시기 바랍니다.

국민은행, 기업은행, 농협은행, 수협은행, 신한은행, 우리은행, 한국씨티은행, 하나은행, 경남은행, 광주은행, 대구은행, 부산은행, 제주은행, 전북은행, SC제일은행, 삼성생명보험, 교보생명보험, 흥국생명보험이며 취급금융기관에 직접 신청하시기 바랍니다.

디딤돌대출 디딤돌대출은 1주택자의 처분조건 대출이 불가능한 상품이지만 물어보시는 분들이 많아 알려드립니다. 해당 상품은 부부 합산 연소득이 6000만원 이하인 무주택 세대주라면 신청이 가능합니다.

부부합산 순자산가액은 소득 4분위 전체 가구의 평균치인 4억5800만원 이하여야 합니다. 생애최초 주택구입자나 신혼부부, 자녀가 2명 이상인 가구주의 소득한도는 연 7000만원까지 인정됩니다.

대출한도는 LTV 최대 70%이며 한도금액은 2억5000만원까지입니다. 신혼가구는 2억7000만원, 2자녀 이상 자녀는 3억1000만원까지 가능하며, 만 30세 이상 미혼 단독가구주는 1억5000만원까지 가능합니다.

주택가격은 대출승인일 기준 5억원 이하여야 하며 전용면적은 85㎡ 이하여야 합니다. 접수일 기준 가격 정보가 있으면 5억원 이하의 경우도 가능합니다.

가격정보는 한국부동산원 시세정보나 KB시세를 적용하지만 매매가 대비 낮은 금액을 기준으로 합니다.

만 30세 이상 미혼 단독세대주의 경우 전용면적은 60㎡ 이하, 주택가격은 3억원 이하로 기준이 낮아집니다.

오늘은 1주택자의 주택담보대출 조건과 한도 정부지원대출까지 소개했습니다.

다음에도 좋은 정보 가지고 올게요.

부동산 관련 분양/청약/세금/규제 등 다양한 분야의 고수들과 자유롭게 소통하고 지원받으세요.

비밀번호 9900입니다.#부동산 #분양 #청약 #갭투자 # 주워모으기 # 재개발 # 재건축 # 토지 # 분양정보 # 부동산세 # 모든 부동산 정보를 정확하게 공유합니다. open.kakao.com