안녕하세요. 마음이 편안해지는 세무회계 파트너 마일스톤 택스팀입니다 5월은 종합소득세 신고의 달입니다.종합소득세는 법인세와 달리 신고 대상자 산정 방식이 어려워 그 구조를 이해하는 데 많은 어려움을 겪습니다.오늘은 종합소득세 신고 대상자뿐만 아니라 종합소득세가 무엇인지부터 조금씩 알아보겠습니다.설명하고 싶은게 많아서 2편으로 나눠서 작성할게요!

종합소득세란? 명칭부터 이해하면 쉬워요. 종합소득세는 말 그대로 개인에게 발생한 모든 ‘소득’을 ‘종합’하여 5월에 진행하는 신고입니다.이 ‘개인에게 발생한 모든 소득’에는 다양한 종류가 있습니다.일반적으로 앞말만 따서 ‘두 배 사근 재수’라고 줄여서 부르는데, 하나씩 설명을 합니다.

소득 종류 이자 소득남에게 금전을 대여 받은 이자, 은행 예금 적금으로 받은 이자 등 배당 소득 주주로 투자한 모 법인으로부터 받은 배당 사업 소득개인 사업자로 벌어들인 사업장 사업 소득, 프리랜서로 받은 3.3사업 소득, 주택 임대 소득 등 근로 소득 근로자로서 회사로부터 받은 월급 연금 소득사적 연금 및 공적 연금 기타 소득 이벤트 당첨금, 원고료/자문료/번역료 등 단발성 수입 등*이자와 배당을 모두 2천만원을 넘을 경우에만 종합 소득세 신고 대상인 등”분리 과세”요건이 있지만 우선 이 포스팅에서는 생략합니다.상기의 소득은 지급했는데(회사 은행 등)으로부터 매년 세무서에 누군가에 얼마씩 지급한 내역(지급 명세서를 제출하게 됩니다.그러므로 기본적으로 세무서가 모든 정보를 수집하므로 신고 기간인 5월이 되자 국세청 홈 택스 사이트를 통해서 본인이 신고 대상인지, 본인에 그 동안 어떤 소득인지 확인할 수 있습니다.혹은 그 전에 세무서로부터 서면으로 안내문을 받을 수도 있습니다!

신고 대상 경우 종합 소득세는 소득 종류의 편성에 의해서 사례 수가 매우 다양하므로 신고 대상의 경우와 신고 대상이 없는 경우를 모두 기재하기는 어렵습니다 기본적으로 “단일 직장 근로 소득 연말 정산을 했을 경우”만 빼면, 기타 소득이 있는 경우는 모두 신고 대상으로 볼 수 있지만 일단 신고 대상 중 다수를 차지하는 경우는 다음과 같습니다.사업 소득만 있을 경우 본인 개인 사업자를 운영하는 대표하거나 프리랜서로 세금 3.3%를 공제하고 받은 소득이 있는 경우*프리랜서 사업 소득이 수십 만원 정도의 소액이라도 신고가 꼭 필요한지 궁금하십니까?오히려 신고를 하고 3.3%의 세금을 환급되는 것이 이득입니다!근로 소득 사업 소득이 있는 경우 회사원으로 근무하는 월급을 받자 동시에 본인 개인 사업자를 운영하거나 프리랜서로 세금 3.3%를 공제하고 받은 소득이 있는 경우*이미 근로 소득에 대하여 2월 연말 정산을 진행해도 다른 소득과 합산하고 다시 신고해야 합니다.근로 소득과 기타 소득이 있는 경우 회사원으로 근무하는 월급을 받자 동시에, 원고료/자문료/번역료/이벤트 당첨금 등 기타 소득의 합계가 300만원을 넘는 경우*기타 소득의 합계가 300만원을 넘지 못할 경우 기타 소득 수령 시 원천 징수한 세금으로 납부 의무가 종결합니다.근로 소득이 2개월 이상일 경우 연간 중도 퇴사한 경우 등 2개 이상의 회사에서 투 잡, 스리 작업에서 동시에 여러 차례의 월급을 받은 경우 연간 중도 퇴사 후 이듬해 2월까지 재취업하지 않는 경우 등*연말 정산 때에 여러 근로 소득을 합산 신고 하는 것도 가능하나, 없으면 종합 소득세 신고를 통해서 합산해야 합니다.*퇴근 후 2월까지 새 직장에 오르지 않으면 회사에서 연말 정산을 못했지?

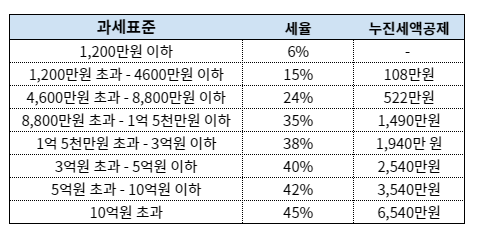

종합소득세율

과세표준세율 누진공제액 12,000,000원 이하 6% -46,000,000원 초과 46,000,000원 이하 15% 88,000만원 초과 5,220만원 이하 24% 150,000달러 초과 14,900만원 이하 35% 300,000원 초과 4003천4천5천4천5백만5천421만5천3백만5천엔 이하 5004% 00.4289400엔 이하 40% 25,20만엔 이상 10억 3백만 5천 4200.1,000.2백만 5천 4천 4백 2백 2백 5백 9백 8백 4백 9십.3백만 5천 4백 2백 8십.1백만 원

과세표준세금산정기준금액으로수입-비용-소득공제(인적공제 등)로계산됩니다.여기서 ‘수입’은 본인 명의로 발생한 소득 종류의 종합계입니다. 누진공제액 종합소득세는 누진세이므로 소득금액이 커질수록 많은 세금을 부담합니다.누진세 납부세액의 기본 계산방식은 ‘과세표준x세율-누진공제액’입니다.과세표준이 50,000원인 경우 = = 50,000,000 x 24% – 5,220,000 = 세액 6,780,000원

종합소득세란 무엇이고 누가 신고 대상인지, 세액은 어떻게 계산되는지 간단하게 알아봤습니다.다음 포스팅을 통해 복식부기자 및 간편장부 대상자, 기준경비율과 단순경비율 등 보다 상세한 내용을 살펴보도록 하겠습니다.마일스톤택스팀은 앞으로도 고객님께 도움이 되는 포스팅으로 찾아뵙겠습니다 종합소득세 관련 문의사항은 언제든지 무료상담을 이용해주세요!마일스톤 텍스팀은 비즈니스와 세금에 대해 다양한 지식과 경험을 공유하고 있습니다. 궁금하신 점은 언제든지 마일스톤 텍스팀에 문의해주세요!감사합니다。마일스톤택스팀드림 #세무사 #회계사 #강남세무사 #세무 사무소 #세무회계사무소 #세무장 #세무회계기장 #기장대리 #법인사업자 #개인사업자 #마일스톤택스팀 #회계법인마일스톤 #종합소득세 #종합소득세율 #종합소득세율 #두배사근연기